Ingin Melakukan Pengajuan Fasilitas Tax Holiday? Begini Caranya!

Smartlegal.id -

“Pengajuan Fasilitas Tax Holiday dapat diakses secara luring maupun daring melalui OSS”

Wajib pajak badan yang berkeinginan untuk memperoleh fasilitas Tax Holiday di Indonesia harus memenuhi kriteria yang telah diatur dalam Pasal 3 ayat (1) Peraturan Menteri Keuangan No. 130 Tahun 2020 tentang Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan (“PMK 130/2020”). Apabila kriteria sudah terpenuhi, permohonan Tax Holiday utamanya diajukan dalam jaringan melalui Online Single Submission (OSS).

Baca juga: Ketahui Jenis dan Kriteria Fasilitas Tax Holiday bagi Pelaku Usaha Industri!

Namun, apabila OSS dalam keadaan “belum tersedia”, penentuan pemenuhan kriteria dan permohonan pengurangan PPh badan dilakukan secara luar jaringan (luring) sebagaimana diatur dalam Pasal 7 ayat (1) PMK 130/2020. Terdapat empat kriteria sistem OSS dianggap “belum tersedia” sebagaimana tercantum dalam Pasal 3 ayat (4) Peraturan Badan Koordinasi Penanaman Modal No. 7 Tahun 2020 tentang Rincian Bidang Usaha dan Jenis Produksi Industri Pionir serta Tata Cara Pemberian Fasilitas Pengurangan Pajak Penghasilan Badan (“Peraturan BKPM 7/2020”) yakni:

- Sistem OSS untuk penentuan pemenuhan kriteria untuk pengajuan permohonan pengurangan PPh badan dalam masa transisi.

- Sistem OSS dalam kondisi bermasalah sehingga tidak dapat diakses selama lima hari.

- Tidak tersedianya jaringan internet pada daerah Kabupaten/Kota tertentu untuk mengunggah permohonan.

- Kondisi kahar (force majeure).

Lalu sesuai dengan Pasal 3 ayat (2) Peraturan BKPM 7/2020 untuk pengajuan permohonan secara luring disampaikan kepada menteri Keuangan melalui kepala Badan Koordinasi Penanaman Modal. Tata cara penentuan pemenuhan kriteria dan permohonan pengurangan PPh badan dilaksanakan sesuai dengan peraturan BKPM.

Permohonan fasilitas pengurangan PPh badan kepada BKPM menggunakan formulir permohonan sebagaimana tercantum dalam Lampiran II Peraturan BKPM 7/2020. Informasi yang dibutuhkan untuk mengisi formulir tersebut setidaknya mencakup nama perusahaan, izin prinsip atau izin investasi, NPWP, data akta pendirian dan perubahan perusahaan, surat keterangan fiskal, dan rencana penanaman modal.

Tidak hanya itu, merujuk pada Pasal 4 ayat (2) Peraturan BKPM 7/2020, permohonan tersebut juga harus dilengkapi dengan beberapa dokumen sebagai berikut:

- Fotokopi Nomor Izin Berusaha (NIB);

- Fotokopi izin usaha/izin prinsip/izin perluasan;

- Fotokopi Nomor Pokok Wajib Pajak (NPWP);

- Surat pernyataan belum mulai berproduksi komersial;

- Surat pernyataan memenuhi ketentuan besaran perbandingan antara utang dan modal;

- Surat pernyataan berkomitmen untuk mulai merealisasikan rencana penanaman modal paling lambat 1 tahun setelah diterbitkannya keputusan pengurangan Pajak Penghasilan badan;

- Rincian aktiva tetap wajib pajak dalam rencana nilai penanaman modal;

- Surat keterangan fiskal para pemegang saham yang tercatat dalam akta pendirian atau akta perubahan terakhir;

- Surat kuasa bila pengajuan permohonan tidak dilakukan secara langsung oleh Pimpinan perusahaan.

Apabila permohonan telah diajukan, sesuai Pasal 4 ayat (5) dan (6) BKPM melakukan verifikasi pemenuhan kriteria dokumen dan dalam hal verifikasi permohonan dinyatakan lengkap dan benar, maka BKPM akan menerbitkan tanda terima permohonan. Apabila belum lengkap dan benar, BKPM melakukan pengembalian permohonan disertai catatan detail hasil verifikasi.

Berdasarkan Pasal 5 ayat (1) Peraturan BKPM 7/2020, ketentuan mengenai permohonan fasilitas pengurangan PPh badan tersebut berlaku secara mutatis mutandis terhadap permohonan fasilitas pengurangan PPh badan dengan bidang usaha yang tidak termasuk industri pionir.

Adapun ketentuan proses pengajuan permohonan Tax Holiday secara dalam jaringan (daring) melalui OSS tercantum dalam Pasal 4 PMK 130/2020. Perizinan Berusaha Terintegrasi Secara Elektronik atau Online Single Submission sendiri sebagaimana dijelaskan dalam Pasal 1 ayat 5 PMK 130/2020, merupakan perizinan berusaha yang diterbitkan oleh Lembaga OSS untuk dan atas nama menteri, pimpinan lembaga, Gubernur, atau Bupati/Walikota kepada pelaku usaha melalui sistem elektronik yang terintegrasi.

Berikut langkah-langkah untuk pengajuan Tax Holiday yang memenuhi kriteria Pasal 3 ayat (1) PMK 130/2020 dimana memiliki nilai investasi minimal Rp100 Miliar, Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) Eligible sesuai PMK 130/2020 dan BKPM No.7/2020 adalah sebagai berikut:

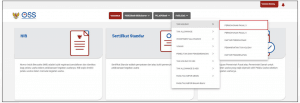

- Masuk ke Menu Fasilitas >> Tax Holiday >> Permohonan Pasal 3

(Sumber gambar: https://oss.go.id) - Pilih Kegiatan Usaha yang akan diproses

- Setelah klik Pilih Kegiatan Usaha, untuk melanjutkan tahap berikutnya apabila pelaku usaha yakin akan memproses kegiatan usaha ini maka klik Lanjut untuk melanjutkan permohonan

- Lengkapi data Dokumen Persyaratan yang dibutuhkan

- Pada Halaman 1 melengkapi Data Perusahaan

- Pada Halaman 2 melengkapi Dokumen Persyaratan

- Unggah Dokumen Persyaratan

- Data Aktiva (format tersedia)

- Surat Penjelasan Pernyataan Debt to Equity Ratio (DER)

- Perhitungan Internal Rate of Return (IRR)

- Perhitungan Break Even Point (BEP)

- Unggah Dokumen Persyaratan

- Mengisi formulir Online Komitmen UMKM

- Klik Unduh Lampiran untuk melihat dokumen yang sudah diunggah

- Klik Unduh Form Online Komitmen UMKM

- Pengiriman Permohonan Tax Holiday ke Pemroses (BKPM)

- Pilih seluruh Pernyataan/disclaimer untuk dapat melanjutkan ke proses permohonan dan bahwa data yang dimasukkan sudah benar

- Tulis Catatan apabila diperlukan lalu klik Proses Permohonan untuk mengirim permohonan ke Kementerian Investasi/ BKPM

- Pilih Daftar Permohonan Tax Holiday agar dapat melihat status dari permohonan tersebut

- Status Permohonan Tax Holiday

- Pemohon – Draft > Permohonan masih di sisi Pemohon dan belum dikirim ke BKPM

- Pemohon – Salinan KMK Diterima > Salinan KMK sudah terbit dan dapat dilihat oleh Pemohon

- Pemohon – Perbaikan Permohonan > Permohonan dikembalikan ke Pemohon untuk dilakukan Perbaikan

- Pemohon – Permohonan Ditolak > Permohonan ditolak dikarenakan persyaratan dan kelengkapan data tidak sesuai UU yang berlaku

- BKPM – Dokumen Diterima > Permohonan masuk ke akun BKPM

- BKPM – Proses Evaluasi > Permohonan mulai dilakukan evaluasi oleh BKPM

- BKPM – Permohonan Disetujui > Proses Penerbitan KMK > Permohonan sedang dalam proses penerbitan KMK (Keputusan Menteri Keuangan)

- Status Permohonan Tax Holiday

- Pemrosesan Tax Holiday oleh BKPM s/d Terbit Surat Keputusan

- Ketika status permohonan di BKPM – Proses Evaluasi, perusahaan tidak dapat mengubah data usaha yang dimohonkan dan syarat permohonan yang diunggah.

- Pelaku Usaha Menerima Surat Keputusan

- Pilih Menu Daftar Permohonan

- Jika status pada halaman Daftar Permohonan sudah berganti menjadi “Pemohon-Salinan KMK Diterima”

- Klik Cetak KMK untuk mencetak Salinan KMK

Sedangkan untuk pengajuan Tax Holiday yang memenuhi kriteria Pasal 5 ayat (2) PMK 130/2020 dimana memiliki nilai investasi minimal Rp100 Miliar, KBLI diluar Peraturan BKPM Nomor 7 Tahun 2020 dan selain KBLI Perdagangan adalah sebagai berikut:

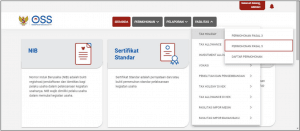

- Masuk ke Menu Fasilitas >> Tax Holiday >> Permohonan Pasal 5

(Sumber gambar: https://oss.go.id) - Pilih Kegiatan Usaha yang akan diproses

- Setelah klik Pilih Kegiatan Usaha, untuk melanjutkan tahap berikutnya apabila pelaku usaha yakin akan memproses kegiatan usaha ini maka klik Lanjut untuk melanjutkan permohonan

- Lengkapi data Dokumen Persyaratan yang dibutuhkan

- Pada Halaman 1 melengkapi Data Perusahaan

- Pada Halaman 2 melengkapi Dokumen Persyaratan

- Unggah Dokumen Persyaratan

- Data Aktiva (format tersedia)

- Surat Penjelasan Pernyataan Debt to Equity Ratio (DER)

- Perhitungan Internal Rate of Return (IRR)

- Perhitungan Break Even Point (BEP)

- Unggah Dokumen Persyaratan

- Mengisi Kriteria Kuantitatif Industri Pionir (Terdiri dari 11 Pertanyaan terkait Kriteria Kuantitatif yang perlu dijawab sesuai dengan keadaan kegiatan usaha)

- Mengisi formulir Online Komitmen UMKM

- Klik Unduh Lampiran untuk melihat dokumen yang sudah diunggah

- Klik Unduh Form Online Komitmen UMKM

- Pengiriman Permohonan Tax Holiday ke Pemroses (BKPM)

- Pilih seluruh Pernyataan/disclaimer untuk dapat melanjutkan ke proses permohonan dan bahwa data yang dimasukkan sudah benar

- Tulis Catatan apabila diperlukan lalu klik Proses Permohonan untuk mengirim permohonan ke Kementerian Investasi/ BKPM

- Pilih Daftar Permohonan Tax Holiday agar dapat melihat status dari permohonan tersebut

- Status Permohonan Tax Holiday

- Pemohon – Draft > Permohonan masih di sisi Pemohon dan belum dikirim ke BKPM

- Pemohon – Perbaikan Permohonan > Permohonan dikembalikan ke Pemohon untuk dilakukan Perbaikan

- Pemohon – Permohonan Ditolak > Permohonan ditolak dikarenakan persyaratan dan kelengkapan data tidak sesuai UU yang berlaku

- BKPM – Dokumen Diterima > Permohonan masuk ke akun BKPM

- BKPM – Proses Evaluasi > Permohonan mulai dilakukan evaluasi oleh BKPM

- BKPM – Permohonan Disetujui > Proses Penerbitan KMK > Permohonan sedang dalam proses penerbitan KMK (Keputusan Menteri Keuangan)

- Pemohon – Salinan KMK Diterima > Salinan KMK sudah terbit dan dapat dilihat oleh Pemohon

- Status Permohonan Tax Holiday

- Pemrosesan Tax Holiday oleh BKPM s/d Terbit Surat Keputusan

- Ketika status permohonan di BKPM – Proses Evaluasi, perusahaan tidak dapat mengubah data usaha yang dimohonkan dan syarat permohonan yang diunggah.

- Pelaku Usaha Menerima Surat Keputusan

- Pilih Menu Daftar Permohonan

- Jika status pada halaman Daftar Permohonan sudah berganti menjadi “Pemohon-Salinan KMK Diterima”

- Klik Cetak KMK untuk mencetak Salinan KMK

Demikianlah langkah-langkah dalam pengajuan fasilitas Tax Holiday, mudah bukan?

Punya pertanyaan seputar hukum perusahaan, legalitas usaha atau masalah hukum lain dalam bisnis anda? Segera hubungi Smartlegal.id melalui tombol di bawah ini.

Author: Sekar Dewi Rachmawati

Seberapa membantu artikel ini menurut Anda?

TERBARU

PALING POPULER

KATEGORI ARTIKEL

PENDIRIAN BADAN USAHA

PENDAFTARAN MERK

LEGAL STORY